Kelly Criterion en Apuestas de Boxeo: Fórmula y Aplicación Práctica

Cargando...

El Kelly criterion optimiza el crecimiento del bankroll a largo plazo, pero su aplicación en boxeo requiere matices que muchos apostadores ignoran. Descubrí este método hace ocho años leyendo sobre teoría de juegos aplicada a inversiones. La idea de que existe una fórmula matemática que maximiza el crecimiento del capital me pareció revolucionaria. Implementarla correctamente me tomó tres años de errores y ajustes.

John Kelly desarrolló su criterio en los años 50 para optimizar señales de telecomunicaciones, pero su aplicación a apuestas es directa: dado tu edge sobre el mercado, el Kelly te dice exactamente qué porcentaje de tu bankroll apostar para maximizar el crecimiento geométrico. El problema, como descubrí personalmente, es que la fórmula requiere inputs que en boxeo son difíciles de estimar con precisión.

En esta guía presento la fórmula del Kelly, explico por qué el Kelly fraccional es más apropiado para boxeo que el Kelly completo, y defino cuándo usar este método versus cuándo evitarlo. Mi experiencia me ha enseñado que el Kelly es una herramienta poderosa mal entendida por la mayoría.

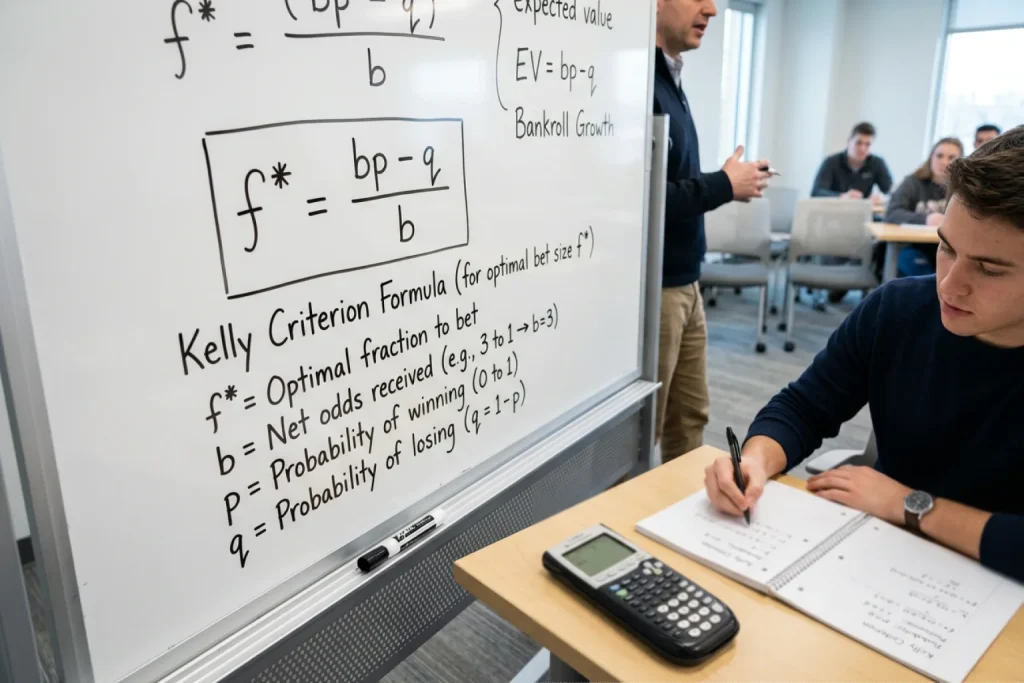

La Fórmula del Kelly Criterion Explicada

Europa lidera el mercado de apuestas deportivas con 41,3% de cuota global, y los apostadores europeos profesionales conocen el Kelly aunque no todos lo usan correctamente. La fórmula en su versión básica es: f = (bp – q) / b, donde f es la fracción del bankroll a apostar, b es la cuota decimal menos 1, p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1-p).

Un ejemplo concreto ayuda a entender. Supongamos que un boxeador cotiza a 2.50 (b = 1.5) y estimas que tiene 50% de probabilidad de ganar (p = 0.5, q = 0.5). El Kelly sería: (1.5 x 0.5 – 0.5) / 1.5 = (0.75 – 0.5) / 1.5 = 0.25 / 1.5 = 0.167 o 16,7% del bankroll. Este resultado indica que deberías apostar casi un sexto de tu capital en esta apuesta individual.

Ese porcentaje suena peligrosamente alto, y lo es si tu estimación de probabilidad está equivocada. Si realmente el boxeador solo tiene 40% de probabilidades, el Kelly correcto sería cero o negativo, indicando que no deberías apostar. La sensibilidad del Kelly a errores de estimación es su mayor debilidad.

Cuando el Kelly da resultado negativo, significa que la apuesta no tiene edge positivo según tus estimaciones. No solo no deberías apostar; deberías considerar apostar al lado contrario si fuera posible. En boxeo, donde los mercados tienen margen del operador, obtener resultados negativos en ambos lados es común, indicando que no hay valor en ninguna dirección.

Kelly Fraccional: Reducir Volatilidad

El Kelly completo asume que tus estimaciones de probabilidad son perfectas. En la realidad del boxeo, donde las variables son múltiples y los datos limitados, esa perfección es imposible. Por eso los apostadores experimentados usan «Kelly fraccional»: aplicar solo una fracción del Kelly completo para compensar la incertidumbre en las estimaciones.

El boxeo presenta desafíos únicos para la estimación de probabilidades. A diferencia de deportes con más datos históricos como el fútbol o el baloncesto, los boxeadores profesionales pueden tener solo 20 o 30 combates en toda su carrera. Esto limita la información disponible para calibrar estimaciones. El Kelly fraccional reconoce esta limitación reduciendo la exposición.

El Kelly fraccional más común es el «medio Kelly» o «cuarto Kelly». Si el Kelly completo sugiere apostar el 16,7%, el medio Kelly sería 8,35% y el cuarto Kelly 4,17%. Estos porcentajes siguen siendo altos para mis estándares – prefiero no superar el 3% por apuesta – pero ilustran el principio de reducir la exposición para compensar el margen de error.

La ventaja del Kelly fraccional es que reduce la volatilidad del bankroll significativamente mientras mantiene la mayor parte de la tasa de crecimiento esperado. Matemáticamente, usar medio Kelly reduce el crecimiento esperado solo ligeramente pero reduce la varianza a la mitad. Este tradeoff favorece la supervivencia sobre la optimización teórica.

En mi práctica uso algo cercano al décimo Kelly, que casi siempre produce stakes dentro del rango 1-3% que considero prudente para gestión de bankroll en boxeo. Esto puede parecer extremadamente conservador, pero después de ver cómo el boxeo produce resultados inesperados con frecuencia, prefiero crecer lentamente a arriesgar rachas devastadoras.

Cuándo Usar Kelly y Cuándo Evitarlo

El Kelly tiene sentido cuando puedes estimar probabilidades con razonable precisión. En boxeo, esto ocurre principalmente en combates donde tienes información diferencial que el mercado no refleja: conocimiento de un boxeador local, información sobre condiciones de entrenamiento, análisis de cruces de estilos que otros ignoran.

Evito el Kelly en combates donde mi estimación de probabilidad es especulativa. Si no tengo una razón clara para creer que el mercado está equivocado, mi «estimación» es simplemente la probabilidad implícita de la cuota con un ajuste arbitrario. Usar Kelly en esas circunstancias es dar falsa precisión matemática a una conjetura.

También evito el Kelly en combates de alta incertidumbre: debuts de boxeadores, primeros combates tras cambio de división, rivales con historial opaco. En estas situaciones, incluso si creo detectar valor, mi confianza en la estimación es tan baja que el Kelly apropiado sería minúsculo de todos modos.

Donde el Kelly sí funciona bien para mí es en combates repetidos de un boxeador que sigo de cerca. Si he visto los últimos diez combates de un púgil español y tengo registros de cómo mis estimaciones se compararon con los resultados, puedo calibrar mi precisión y ajustar el Kelly en consecuencia. Esta calibración toma tiempo y dedicación.

La mayoría de apostadores estarían mejor con flat betting simple que intentando implementar Kelly sin la infraestructura de tracking necesaria. El Kelly es una herramienta de optimización que solo funciona sobre una base de estimaciones razonablemente precisas. Sin esa base, es matemática sofisticada aplicada a conjeturas.